Artan Savunma Harcamaları ve Borçlanma Piyasalarına Etkisi

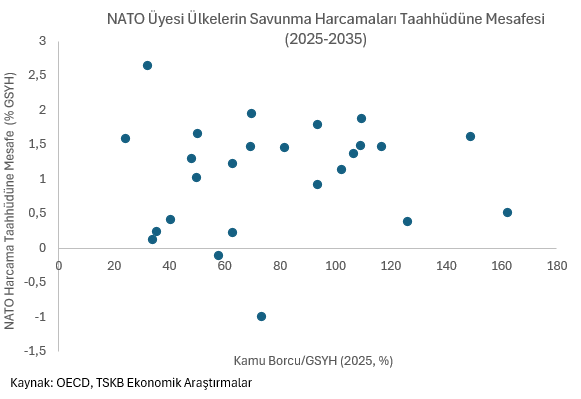

Son yıllarda Avrupa ve NATO başta olmak üzere ülkelerin savunma alanında yaptığı harcamalar artarken, özellikle 2022 yılında başlayan Rusya-Ukrayna savaşının etkisiyle savunma harcamalarının küresel ekonomi içindeki payı yükseliyor. SIPRI verilerine göre1 2025 yılında toplam savunma harcamalarının küresel ekonomi içindeki payı 2021 yılındaki %2,2’den %2,5 seviyelerine çıktı. NATO ülkeleri özelinde savunmaya ayrılan kaynaklarda da artış gerçekleşirken, 2025 tarihli savunma harcamaları raporunda2 veri sağlayan tüm ülkelerin 2025 yılı itibarıyla NATO’nun %2’lik savunma payı kriterine daha da yaklaştığı görüldü. 2022-2025 yılları arasında gayri safi yurtiçi hasılaya (GSYH) oranla savunma harcama paylarındaki en hızlı artışlar borçluluk seviyesi görece düşük olan ülkelerden geldi3. Öte yandan, 2025 yılında gerçekleştirilen NATO zirvesinde üye ülkeler 2035 yılına kadar çekirdek askeri harcamaları GSYH’ye oranla %3,5’e yükseltme konusunda taahhütte bulundular. Ülkelerin güncel harcama payları göz önüne alındığında bu durum önümüzdeki 10 yıllık dönemde borç durumundan bağımsız çoğu ülkenin savunma harcamasının artacağına işaret ediyor.

Artan savunma harcamalarının kısa vadede ekonomik aktiviteyi desteklediğine işaret eden IMF çalışması4 bu harcamaların ülkeleri ilave borçlanmaya ittiğini de ortaya koyuyor. Küresel borçluluk oranlarının son 20 yılda %247 seviyelerinden %306 seviyelerine çıktığı görülürken5, bu yüksek borçluluk oranları ve geniş bütçe açıklarıyla birlikte ilave borçlanmaların tahvil faizleri üzerinde etkisi yukarı yönlü oluyor. Savunma harcamalarının yanı sıra ülkelerin yeşil dönüşüm için ihtiyaç duyduğu yatırımların artması, yaşlanan nüfus kaynaklı sosyal güvenlik ile sağlık harcamalarının oluşturduğu mali yük ve son dönemde borç çevirmedeki faiz oranlarının görece yüksek seyretmesi de borç sürdürülebilirliğine yönelik endişeleri artırıyor. Bu kaygılar da tahvil faizleri üzerindeki yukarı yönlü riskleri daha da canlı tutuyor. Ülkelerin yanı sıra son yıllarda yapay zeka alanındaki dev firmaların yüksek ölçekli yatırım ihtiyaçlarını karşılamak için borçlanma piyasalarına giderek daha fazla başvurdukları görülüyor. Bu gelişme de küresel faiz hadleri üzerinde yukarı yönlü baskı yaratan bir diğer unsur olarak karşımıza çıkıyor.

Ülkelerin yükselen borçlanma maliyetleri ise savunma harcamalarının sürdürülebilirliğine yönelik soru işaretleri yaratıyor. Özellikle Avrupa’da son dönemde yaşanan gelişmeler dikkat çekiyor. Haziran ayında İngiltere Savunma Bakanı John Healey hükümetin savunma bütçesi için yeterince kaynak ayırmadığını belirterek görevinden istifa ederken6, Çekya Başbakanı Andrej Babis de ülkesinin bu yıl NATO’nun %2’lik savunma harcama hedefine ulaşamayacağı uyarısında bulundu7. 2022 yılından bu yana Avrupa’da savunma şirketlerinden oluşan hisse senedi endeksleri ortalamaya göre güçlü bir artış sergilemişti. Öte yandan, Şubat ayı sonunda başlayan ABD-İran savaşıyla birlikte tahvil faizlerindeki yükseliş savunma harcamalarının finansmanı konusundaki endişeleri artırarak bu hisselerde son aylarda görülen değer kaybına katkıda bulunmuş görünüyor8. Sonuç olarak, ilave savunma harcamaları kısa vadede ekonomik faaliyete ve hisse piyasalarına destek verse de, bunun bütçe açıklarını genişleterek finanse edilmesi borçlanma piyasalarında arz yönlü baskı yaratıyor. Yükselen borçlanma maliyetleri de savunma harcamalarının sürdürülebilirliğine yönelik soru işaretleri oluşturuyor.

[1] https://www.sipri.org/databases/milex

[2] https://www.nato.int/content/dam/nato/webready/documents/finance/def-exp-2025-en.pdf

[3] https://www.oecd.org/en/publications/oecd-economic-outlook-volume-2026-issue-1_2d1956f0-en.html

[5] https://www.iif.com/Products/Global-Debt-Monitor

[6] https://www.ft.com/content/e294734a-67db-4267-88e0-4793767f50d2?syn-25a6b1a6=1

[7] https://www.ft.com/content/0a1dc44a-a1e5-4e0e-9799-09b1d8172c2c?syn-25a6b1a6=1

[8] https://www.ft.com/content/1fa66019-c241-46f8-b9e4-7b3ac8575904?syn-25a6b1a6=1