Kıymetli Metaller Neden Olağanüstü Şekilde Yükseliyor?

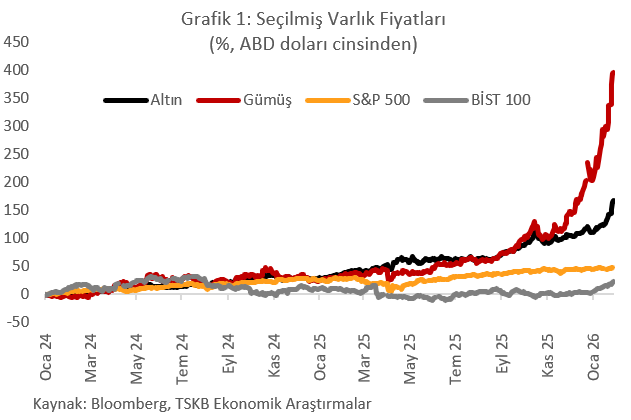

Son iki yılda altın ve gümüşte görülen sert fiyat artışı, klasik güvenli liman arayışının ötesinde daha yapısal bir tabloya işaret ediyor. Altın 2024 başında ivmelenmesinden bu yana yaklaşık iki yıllık dönemde %167,5 değer kazanırken gümüş aynı zaman aralığında %396,6’lık bir performans gösterdi. Aynı dönemde S&P 500 %47 yükselirken, BİST 100’ün dolar bazında getirisi %22,6 oldu. BİST 100’deki getirinin neredeyse tamamının sadece son ay gerçekleşmesi dikkat çekti (Grafik 1). Altın ve gümüşte bu ölçekteki bir artış, kıymetli metallere olan talebin yalnızca kısa vadeli riskten kaçış tepkisi olmadığını, uzun vadeli beklenti ve portföy tercihleri kapsamında daha kalıcı olduğunu ortaya koyuyor.

Geçmişte benzer bir durum oldu mu? Şu an neden güçlü yükseliş var?

Kıymetli metallerde tarihsel olarak en güçlü yükselişler makro şokların belirsizliği artırdığı ve para rejimine ilişkin güven tartışmalarının derinleştiği dönemlerde ortaya çıktı. Örneğin, 1978 sonundan 1980 başına uzanan Petrol Krizi’nde altının yaklaşık dört katına çıkarak 217 dolardan 850 dolara tırmanması, enerji arz şoku ve enflasyonun belirginleştiği, ekonomi politikalarına güvenin aşındığı bir ortamla örtüşmüştü. Bu örnek altının yalnızca enflasyon yükselince değerlenen bir varlık olmadığını, aynı zamanda kurumsal çerçevenin devamlılığına, borcun sürdürülebilirliğine ve itibari para sistemine duyulan güvene ilişkin algı bozulduğunda devreye giren bir istikrar aracı olduğunu ortaya koyuyor. Gümüş ise genelde aynı hikayeyi oynaklığı daha yüksek bir şekilde izleyerek yükselişleri büyütme eğilimi gösteriyor. Mevcut dönemde de risk başlıkları tek bir kanaldan değil pek çok kanaldan besleniyor. Fiyatlar tarife riskleri, yüksek enflasyon beklentileri, borç sürdürülebilirliği kaygıları, merkez bankası rezerv tercihlerindeki kayma, jeopolitik gerilimler ve yatırımcı davranışındaki momentum etkisinin aynı anda devrede olduğu bir zeminde yukarı taşınmayı sürdürüyor.

Gelecekte ne olması beklenir?

İleriye dönük görünümü tek bir senaryoya indirgemek zor olmakla birlikte küresel merkez bankaları öncülüğünde menkul kıymet yatırım fonu, sigorta şirketi gibi kurumsal yatırımcılarla beraber bireysel yatırımcı talebinin güçlü kalmasının altın fiyatları için yapısal ve kalıcı bir taban oluşturmayı sürdürmesi kuvvetle muhtemel. Bu durum altın ve gümüşün emtia sıfatıyla bir spekülasyon aracı olmaktan ziyade rezerv varlık gibi davranmaya devam etmesine olanak tanıyabilir. Bu senaryoda kıymetli metallerde olası geri çekilmeler sınırlı kalırken, yükseliş eğilimi dalgalı ancak kalıcı bir patikaya oturabilir. Alternatif senaryoda ise küresel büyüme görünümünün toparlanması, belirsizliklerin azalması ve alternatif getirilerin yeniden cazip hale gelmesiyle kıymetli metallerde yatay bir seyir ortaya çıkması mümkün görünüyor.