IMO 2020 kararlarının olası etki alanları

Dünyada yıllık petrol tüketiminin yaklaşık %55’i ulaşım sektöründe gerçekleşmektedir. Deniz taşımacılığında kullanılan yakıtlar taşımacılık sektöründeki toplam petrol tüketiminin %7’sini oluştururken, taşımacılık sektöründeki sülfür emisyonlarının önemli kısmı denizcilik yakıtlarından kaynaklanmaktadır. Deniz taşıtlarının kullandığı yakıt yüksek sülfürlü fuel-oil (HSFO) olup bu yakıt cinsinin diğer bir kullanım alanı elektrik santralleridir. Ancak son yıllarda fuel-oil yakıtlı santrallerin ekonomisi azalmış ve bu tip santraller hızla devreden çıkmaya başlamıştır.

Ulaşım sektöründeki talebin büyük kısmını oluşturan kara taşıtları ve kamyonların kullandığı petrol ürünlerinde, çevreye ve sağlığa zararlı gazların oranı çeşitli düzenlemelerle sınırlanmış durumdadır. Benzer şekilde deniz taşıtlarında kullanılan yakıtlar da belli sınırlamalara tabidir. Ancak deniz taşıtlarının kullandığı yakıttaki zehirli gazların oranı dizel yakıtın yanmasıyla deşarj edilen gazlara kıyasla kat be kat yüksektir. Deniz taşımacılığında yaygın biçimde kullanılan yakıtlardan kaynaklanan sülfür oranı yeni düzenlemeler ile azaltılmaya çalışılmaktadır.

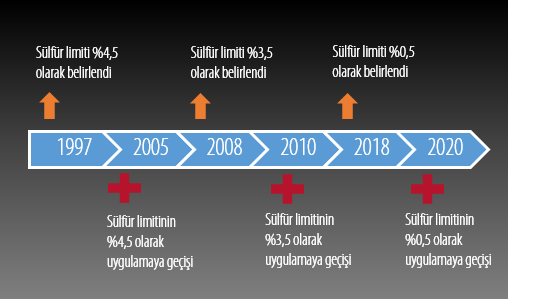

Uluslararası Denizcilik Organizasyonu (IMO*) tarafından deniz taşımacılığında kullanılan yakıtlardaki sülfür oranının belirlenmesine ilişkin kararlar ve oranlarının tarihsel gelişimi aşağıdaki gibidir:

IMO’nun 2018 yılında aldığı kararla 2020 yılından itibaren %3,5 seviyesindeki oranın %0,5 ile sınırlandırılması için çalışmalar başlatılmıştır. IMO 2020 kararı başta deniz taşımacılığı sektörü ve petrol rafinerileri olmak üzere birçok sektörü etkileyecektir. Karara uygun hareket etmek için deniz taşımacılığı sektörünün uygulamaya koyabileceği önlemler arasında 3 tanesi ön plana çıkmaktadır.

1. Deniz taşımacılığında kullanılan HSFO yerine daha düşük sülfür oranına sahip yakıt kullanımına geçilmesi

Rafinerilerde yüksek sülfürlü fuel-oil yerine düşük sülfür oranına sahip yakıt talebinin artmasının düşük sülfürlü petrol ürünlerinin fiyatlarının artışına sebep olabileceği tahmin edilmektedir. Yine bu alternatifin gerçekleşmesi için rafinelerin daha fazla düşük sülfürlü ürün üretecek teknik özelliklere sahip olmaları ya da bu yönde yatırım gerçekleştirmeleri gerekmektedir. Yüksek sülfür oranını düşük sülfüre çevirmek için kullanılması gereken hidrojen de kimya sektöründeki hidrojen talebini artırma potansiyeline sahiptir. Venezuela, İran ve bazı Ortadoğu ülkelerinde üretilen ağır petrol yerine ABD’deki kaya petrolü gibi hafif petroller söz konusu düşük sülfürlü ürünler için daha uygun görünmektedir. Başlıca fuel-oil üreticisi Rusya’nın bu alanda pazar kaybetmesi de söz konusu olabilecektir. İlave olarak; rafinelerin mevcut HSFO kapasitelerini yönlendirebilecekleri başlıca alan elektrik üretim santralleridir. Her ne kadar bu tip santraller son 10-15 senedir yerlerini hızla doğal gaz santrallerine bırakıyor olsalar da fuel-oil’in deniz taşımacılığı yerine bu alanda daha fazla kullanılmasına yönelik bir eğilim IMO 2020 kararıyla çevresel risklerin azaltılması çabasını boşa çıkartabilir. Genel olarak değerlendirildiğinde IMO 2020 kararının başta çevresel, siyasi ve ekonomik olmak üzere birden çok etki alanının olduğu görülmektedir.

2. Mevcutta olduğu gibi HSFO kullanımının devam etmesi ancak gemilerin bu yakıtın ortaya çıkardığı zehirli gazları temizleyen sistem (scrubber) yatırımı gerçekleştirerek filolarını revize etmesi

Mevcut gemilerin egzoz gazı temizleyici sistem (scrubber) kullanımının yatırım ve işletme maliyeti ise gemi başına 5-10 milyon ABD doları civarındadır. Diğer alternatiflerle karşılaştırıldığında scrubber yatırımının geri dönüş süresinin daha kısa olduğu ve daha yaygın kullanılabileceği tahmin edilmektedir. Ancak mevcut filoların tamamında bu yatırımın yapılması için denizcilik şirketlerinin başvurması halinde söz konusu işlemi yapabilecek firmaların 2020’ye kadar tüm işlemleri tamamlaması teknik anlamda olası görünmemektedir.

3. Alternatif bir yakıt olarak gemilerin yakıt tankerlerinin LNG kullanımına uygun hale getirilmesi ya da uzun vadede yeni gemilerin LNG kullanacak şekilde inşa edilmesi

Yakıt olarak LNG’nin yaygınlaşması için de mevcut filolarda ilave yatırım yapılması gerekmekte olup söz konusu revizyon yatırımının maliyeti oldukça yüksek bulunmaktadır. Mevcut gemilerin yakıt tankerlerini LNG ile uyumlu hale getirmek yerine yeni gemi inşalarında LNG yakıtına uyumlu yakıt tankerleri kullanımının yaygınlaşması daha uygun bir çözüm olarak görülmektedir. LNG tankerlerinin maliyeti, scrubber yatırımına kıyasla oldukça yüksektir.

Sonuç olarak;

IMO 2020 kararlarına uyum sağlama kapsamında yapılabilecek tüm yatırım alternatiflerinin çevreye ve insan sağlığına yararlı olacağı, iklim değişikliği ile mücadelede ve karbon emisyonlarının azaltılmasında önemli katkı sağlayacağı tahmin edilmektedir. Ancak diğer yandan uygulanabilecek tüm alternatif senaryoların sektörün yatırım ve/veya işletme maliyetlerini ciddi oranda artıracak yönde etki yapacağı öngörülmektedir. Dünyada yük taşımacılığına konu yüklerin miktar bazında %80’inin deniz yoluyla taşındığı göz önünde bulundurulduğunda; maliyetleri artan deniz yolu taşımacılığı sektörünün orta vadede bu maliyetlerin bir kısmını son kullanıcıya yansıtabileceği bunun da başta deniz yoluyla taşınan ürünler olmak üzere emtia fiyatlarını küresel düzeyde artırma riski taşıdığı dikkate alınmalıdır. IMO 2020 kararlarının hangi yöntemler aracılığıyla uygulanacağı, uygulanma oranı ve yaptırımları ayrıca izlenmesi gereken faktörler olarak karşımıza çıkmaktadır.

*IMO- (International Maritime Organization- Uluslararası Denicilik Organizasyonu): Deniz taşımacılığı sektörüne etki eden her türlü teknik konu, denizde güvenlik ve gemilerden kaynaklanan deniz kirliliğinin önlenmesi gibi konularda, hükümetlerin uygulayacakları standartları belirleyip, uygulanmasını teşvik etmek amacıyla faaliyet gösteren uluslararası kuruluş.

Bunlar da İlginizi Çekebilir