FED projeksiyonlarında aşağı yönlü riskleri fiyatlamanın maliyeti olur mu?

8 Kasım’da tamamlanan son FED toplantısından bu yana S&P endeksi yaklaşık %6 geriledi. ABD tahvillerinde getiri eğrisinin bazı sektörlerinde eğim tersine döndü. On ve iki yıllık tahvil faizleri arasındaki fark 11 baz puanın altına inerek 2007 yılı ortası seviyelere düştü ve bir resesyon öncülü olarak nitelendirilmeye devam etti (son yarım yüzyılda yaşanan bütün resesyonlardan önce ters verim eğrisi görülmüştü). Kasım başından bu yana iki yıllık ABD Hazine tahvil faizleri 8 baz puan gerilerken yüksek getirili tahvil faizleri yaklaşık 50 baz puan yükseldi. Dolayısıyla finansal koşullar sıkılaştı.

Piyasalarda son haftalarda yükselen oynaklığa rağmen 19 Aralık tarihli toplantıda FED üyeleri bu yılki dördüncü faiz artırımını gerçekleştirmekten geri durmayacaklardır. En azından son toplantı tutanakları faiz artırımının yolda olduğunu ortaya koydu (muhtemelen teknik bir ayarlamadan kaynaklı olarak 25 yerine 20 baz puanlık bir artış söz konusu olacak). Piyasa oyuncularının asıl takip edilecekleri konu ise FED’in 2019 yılına dair iktisadi görünümü nasıl yorumlayacağı.

Reuters anketine göre, gelecek iki yılda ABD'de bir resesyon riskine ilişkin beklentinin medyanı %40'a yükselmiş bulunuyor (bir evvelki ay %35 idi). Bundan önce böyle yüksek bir ihtimal en son Ocak 2008'de yapılan bir ankette çıkmıştı, yani Lehman Brothers çöküşünden sekiz ay önce. Reuters'in anketine katılan ekonomistler, bu görüşün yanı sıra, ABD Merkez Bankası'nın gelecek yıl daha az sayıda faiz arıtımı yapacağını da öngörüyorlar. Son ankette ortak görüş olarak 2019'da sadece iki faiz artırımı bekledikleri görülüyor. Böylece gelecek yıl FED faiz oranı %2,75 ile %3,00 arasında olabilir.

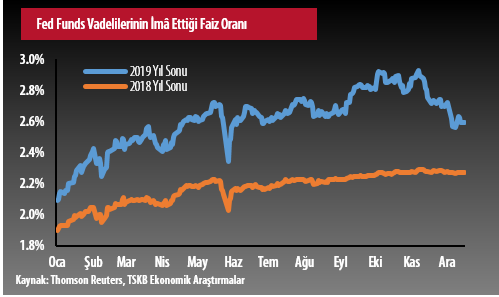

Piyasadaki fiyatlamalar ise daha keskin. FED Başkanı Powell ve başkan yardımcısı Clarida’nın beklenmedik şekilde “nötr faiz oranının hemen altındayız” açıklaması sonrasında piyasada 2019 yılında faiz artırım beklentileri ikiden bire geriledi (aşağıdaki grafikte %2,50 ile %2,75 aralığı). Belki piyasanın bu reaksiyonu aşırı olabilir ancak üzerinde genel uzlaşı olan nokta şu ki 2019 yılında faiz artırımları veri akışına daha yakından bağlı olacak.

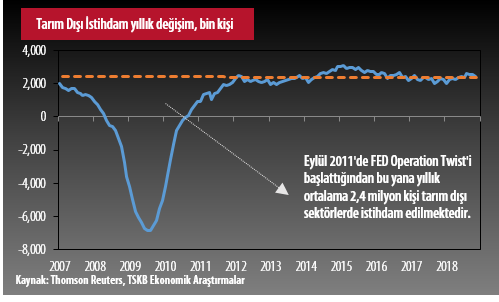

Peki piyasada satın alınmak istenen bu resesyon hikayesi ne kadar olası? Kasım ayına ilişkin tarım dışı istihdam rakamları, -beklentilerin altında kalmış olsa dahi- rakamların ABD ekonomisinin sert bir yavaşlamaya gireceğine dair bir sinyal içermiyor. Uzun vadeli trende bakılırsa istihdam görünümünde rahatsız eden bir daralma söz konusu değil: Son bir senede ekonomi 2,5 milyon istihdam yaratmış ve bu büyüklüklerde devam etmesi potansiyelini tutturduğuna işaret ediyor. İstihdam piyasasında daralan başlıca sektör kamu. Öte yandan hassas “ticaret savaşı + kuvvetli dolar” döneminde ABD imalat sanayi Kasım ayında nette 27 bin kişilik yeni istihdam yaratmış ve rakamlar Ağustos ayından bu yana kesintisiz olarak her bir ay yükseliyor. Küresel Kriz sonrası imalat sektöründe Kasım ayında işe alım rekoru geçen sene kırıldığında rakam 30 bin kişi idi. Yani bu sene de durum farklı değil. Ayrıca, Kasım ayında sanayi üretimi %0,3’lük artış beklentisine karşılık %0,6 ile sürpriz yaptı. Yükselişin temel kaynağı madencilik ve enerji üretim / dağıtımdaki artışlar. İmalat sanayi üretiminde ise yatay bir seyir söz konusu. Ancak çelik ve alüminyum üretimindeki artış kayda değer. Yani küresel aktivite endeksleri yavaşlıyor, kuvvetli dolar ile firmaların ihracat marjları daralıyor, ancak ABD ekonomisi içeride yatırımlara devam ediyor.

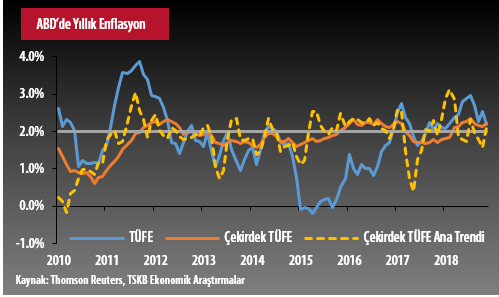

Ortalama saatlik kazançlarda yıllık değişim %3,1 ile geçen ayki rakam korunmuş oldu. İmalat tarafında durum biraz daha iyi: Ekim ayında yıllık bazda %3,0 yükselen saatlik kazançlardaki artış Kasım’da %3,1’e yükselmiş durumda. Bu durum tüm mal üreten sektörler için geçerli. İmalat ve üretimde maaşlar kuvvetli dolarla birlikte artıyor; pazar kaygısı dinlemiyor. Manşet enflasyon enerji fiyatlarındaki düşüş ile %2,2’ye gerilese de çekirdek enflasyon Mart-Kasım döneminde ısrarlı bir şekilde %2,1 ile %2,4 aralığında tutunuyor. Bu seviyeden yükselme ihtimali zayıf olsa da güçlü seyreden tüketim aşağı yönlü riskleri de sınırlıyor. Kasım ayında perakende satış hacmi, hem manşet hem de çekirdek verilerde beklentileri aştı. Bu veride ‘büyüme hesabına doğrudan katılan’ alt kalemde %0,9 ile bu senenin en yüksek artışı kaydedildi.

Dolayısıyla piyasa FED’in olası projeksiyonlarında aşağı yönlü riskleri önden fiyatlamayı seçti. Peki ya korkulan olmaz ve ABD ekonomisi fiyatlandığı şekilde yavaşlamazsa?

Bunlar da İlginizi Çekebilir