Fed yakın dönemde faiz indirir mi?

ABD Merkez Bankası'nın (FED) Ocak ayından bu yana sürdürdüğü iletişime bakılacak olursa, küresel ekonomide büyümenin yavaşlaması, finansal piyasalarda artan oynaklık ve ülke ekonomisinde bazı göstergelerin zayıflaması gibi faktörlerin neticesinde banka artık "sabırlı" olacak. Bu kelime önemli, zira Mart ayı toplantısı sonrası ortaya konan projeksiyonlar pek çok üyenin 2019 yılında artık bir faiz artışı öngörmediğine işaret ediyor. Öte yandan FED üyelerinin hiçbirisi 2019 yılında bir faiz indirimi de öngörmüyorlar. Dahası, 7 üye 2020 yılında faizlerin cari seviyede korunmasını beklerken 10 üye ise gelecek yıl "en az bir faiz artışı" öngörüyor ve yine hiç kimse önümüzdeki yıl bir faiz indirimi beklemiyor.

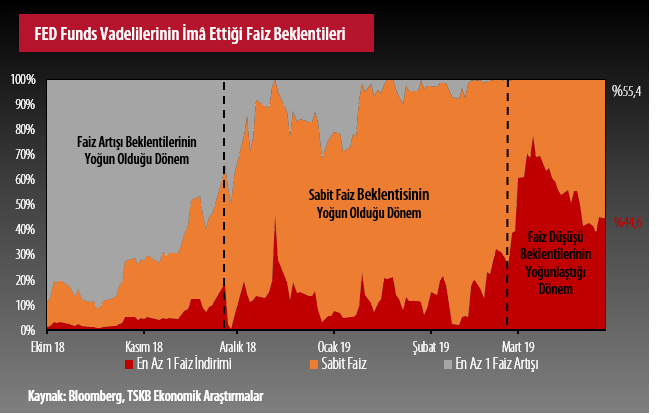

Piyasadaki görüş ise oldukça farklı: 18 Nisan itibarıyla FED funds vadelilerinin imâ ettiği fiyatlamalara göre piyasada faizlerin mevcut seviyede bırakılacağına yönelik beklenti %55 seviyesinde iken bu sene "en az bir faiz indirimi" görme olasılığı %44,6 olarak fiyatlanıyor. Öte yandan, daha uzun vadedeki fiyatlamalar 2020 yılı sonunda 36 baz puanlık bir faiz indirimine işaret ediyor. Yani sabırla bekleyecek FED’e kıyasla piyasa çok daha güvercin bir duruş sergiliyor. Peki geçmiş dönemde faiz indirim döngüsündeki FED aksiyonlarına bakarak bu duruşun makul olduğunu söyleyebilir miyiz?

Son 30 yıl içerisinde 1988-1989; 1994-1995; 1999-2000; 2004-2006 dönemlerinde FED 4 kez sıkılaşma döngüsüne girdi. 2000 yılında yüksek çarpanların yarattığı özel durumu hariç tutarsak, tüm bu döngülerin sonuna gelindiğinde, yani FED faiz artışlarını sonlandırdığında, bugün olduğu gibi, ülkede büyüme ve tarım dışı istihdam yaratımı yavaşlıyordu. Ancak faiz artışları sona erdiğinde ülkedeki enflasyon seviyesi bugünkü %2,0’lik hedefin üzerindeydi (örneğin, 1989 Şubat’ında çekirdek enflasyon %4,7 seviyesindeydi). Bu dönemlerin hemen sonrasında faiz indirimleri geldi. Tarım dışı istihdama katılımda yavaşlama (ortalamada 100 bin kişilik artışlar) bu dönemlerin ortak özelliğini oluştururken, faiz indirimlerine temel olmasını beklediğimiz zayıf enflasyon göstergeleri yine bu resmin içerisine girmiyordu (örneğin, 2001 yılında FED seri olarak faiz indirirken enflasyon çıkış trendindeydi). Enflasyonun zayıf büyüme verileri ve bunlara eşlik eden işsizlik verilerine gecikmeli tepki verdiği hem resmi verilerde (CPI ve PCE) hem de FED’in kullandığı ampirik para politikası modellerinin kurgusunda görülüyor. Sadece Taylor modeli gibi geleneksel modeller çerçevesinde düşünecek olursak FED’ten bu yıl içerisinde bir faiz düşüşü beklemek makul değil. İlk çeyreğin sonunda büyüme ABD potansiyel büyümesinin (%2) altına inebilir; ancak %3,8’lik işsizlik oranı, 49 yılın en düşük seviyesinin hemen üzerinde. Ayrıca (12 aylık) ortalamada 211 bin kişilik istihdam yaratımı epey kuvvetli bir seyir izliyor. Enflasyon ise henüz bir tehdit değil. Sektörel güven endekslerinde (ISM, Markit PMI, Conference Board, vs.) bir parça gerileme söz konusu, ancak bu zayıflık bir alarm durumundan hâlâ çok uzakta.

Son 30 yıl içerisinde 1988-1989; 1994-1995; 1999-2000; 2004-2006 dönemlerinde FED 4 kez sıkılaşma döngüsüne girdi. 2000 yılında yüksek çarpanların yarattığı özel durumu hariç tutarsak, tüm bu döngülerin sonuna gelindiğinde, yani FED faiz artışlarını sonlandırdığında, bugün olduğu gibi, ülkede büyüme ve tarım dışı istihdam yaratımı yavaşlıyordu. Ancak faiz artışları sona erdiğinde ülkedeki enflasyon seviyesi bugünkü %2,0’lik hedefin üzerindeydi (örneğin, 1989 Şubat’ında çekirdek enflasyon %4,7 seviyesindeydi). Bu dönemlerin hemen sonrasında faiz indirimleri geldi. Tarım dışı istihdama katılımda yavaşlama (ortalamada 100 bin kişilik artışlar) bu dönemlerin ortak özelliğini oluştururken, faiz indirimlerine temel olmasını beklediğimiz zayıf enflasyon göstergeleri yine bu resmin içerisine girmiyordu (örneğin, 2001 yılında FED seri olarak faiz indirirken enflasyon çıkış trendindeydi). Enflasyonun zayıf büyüme verileri ve bunlara eşlik eden işsizlik verilerine gecikmeli tepki verdiği hem resmi verilerde (CPI ve PCE) hem de FED’in kullandığı ampirik para politikası modellerinin kurgusunda görülüyor. Sadece Taylor modeli gibi geleneksel modeller çerçevesinde düşünecek olursak FED’ten bu yıl içerisinde bir faiz düşüşü beklemek makul değil. İlk çeyreğin sonunda büyüme ABD potansiyel büyümesinin (%2) altına inebilir; ancak %3,8’lik işsizlik oranı, 49 yılın en düşük seviyesinin hemen üzerinde. Ayrıca (12 aylık) ortalamada 211 bin kişilik istihdam yaratımı epey kuvvetli bir seyir izliyor. Enflasyon ise henüz bir tehdit değil. Sektörel güven endekslerinde (ISM, Markit PMI, Conference Board, vs.) bir parça gerileme söz konusu, ancak bu zayıflık bir alarm durumundan hâlâ çok uzakta.

FED’in sadece iktisadi verilere bakarak karar almadığı, aslında varlık fiyatlarındaki gelişmelere oldukça reaktif olduğu düşünülür. FED’in eski başkanlarından Alan Greenspan’ın 1998 yılında hatıralarda yer edinen 75 baz puanlık faiz indirimi aksiyonu bir yerde dursun, daha yakın dönemde, örneğin 2015-16 döneminde küresel hisse satışı ile faiz artışı planlarını öteleyen FED, 2018 son çeyreğinde S&P 500 endeksindeki %20’lik düzeltmeye de kayıtsız kalamadı ve Ocak ayı toplantısı metninde güvercin dönüşünü gerçekleştirdi. Gevşeme yönünde atılan bu adımlarda hisse fiyatlarındaki çöküşü/zayıflığı öne sürmek elbette bir parça kolaycılık oluyor. Bahsettiğimiz dönemlerin her birinde ABD’nin reel dolar kuru ticari rakip ülke kurları karşısında sert şekilde değer kazanmış, ABD kurumsal yapısının temel borçlanma araçları olan şirket tahvil faizleri sert şekilde yükselmiştir. Bu pencereden bakıldığında da fiyatlamaların 2018 üçüncü çeyrek sonu seviyelerine geldiğini, kurumsal tahvil spreadlerinin düştüğünü gözlemliyoruz. Reel olarak dolar kuvvetlenmeye devam ediyor ancak bu ticaret ortakları arasındaki sert ayrışmadan ziyade Brexit süreci, Euro Bölgesi’nde aktivitenin bir miktar zayıflaması ve Çin ile süregelen çekişmenin bir yansıması. Bu noktada da yapıcı adımların geldiğini görüyoruz. Dolayısıyla küresel finansal durum 2018 başına kıyasla daha sıkı değil ve FED’in bu noktada gevşemeye “şu an için” pek de ihtiyaç duyduğunu söyleyemiyoruz.

Bunlar da İlginizi Çekebilir