2018 Yılı Türk Çimento Sektörü için değişimin başlangıcı mı

2018 yılı ilk 9 ayına genel bir bakış

2018 yılı çimento sektörü için hem yerel hem de küresel anlamda önemli gelişmelerin yaşandığı, bu gelişmelerin dengeleri değiştirdiği bir yıl olarak geride kaldı. Türkiye 2017 yılını zorlu geçen kış koşullarına rağmen tarihinin en yüksek çimento iç tüketimini gerçekleştirerek tamamlamış, 2018 yılına ise olumlu beklentiler ile başlamıştı. 2017 yılına göre daha ılıman geçen kış koşullarının da etkisiyle 2018 yılı ilk 2 ayında Türkiye toplam çimento satış miktarı bir önceki yıla kıyasla %22 seviyesinde artış göstermiş olsa da yılın geri kalanında aynı ivme yakalanamadı. 2018 yılı ilk 10 aylık çimento satış miktarı geçen yılın aynı dönemine kıyasla iç tüketimde %5,3’lük ihracatta ise %5,2’lik daralma gösterdi.

Sektörün 2018 yılı satışlarında yaşanan iç talep azalışında özellikle Haziran sonrasında inşaat faaliyetlerinde yaşanan daralma etkili oldu. Bölgesel bazda en keskin düşüş Türkiye çimento tüketiminde başı çeken Marmara Bölgesi’nde yaşanırken, iç tüketimde daralma yaşamayan tek bölge ise Ege Bölgesi. Ege Bölgesi tüketimindeki artışın en önemli nedenleri; bölge kapasitesinin önemli kısmını oluşturan Batı Grubuna ait Batısöke’nin 1,65 milyon ton/yıl kapasiteli yeni entegre çimento tesisi yatırımının 2018 yılında devreye alınması ve 2017 yılında yatırım esnasında yapılan kesintilerin üretimi aksatması nedeniyle 2018’de oluşan baz etkisidir. Ayrıca İzmir’deki konut sektörü yatırımlarının Türkiye ortalaması üzerinde seyretmesi de etkili olmuştur.

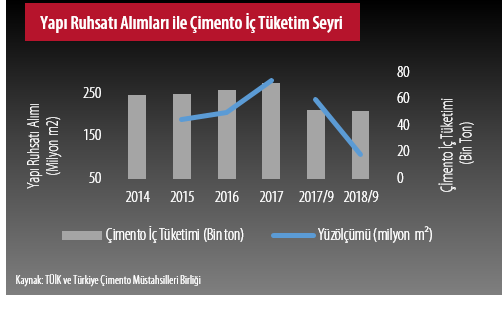

TÜİK’in yayınladığı verilere göre özellikle konut yapımına yönelik çimento iç tüketiminin öncü göstergelerinden olan yapı ruhsat izinlerinde 2018 yılında yaşanan keskin düşüş hem yıl içerisinde iç talepte yaşanılan gerilemeyi belirli ölçüde açıklıyor hem de önümüzdeki dönemde konut yapımına yönelik çimento satışlarındaki daralmanın devam edeceğinin sinyallerini veriyor. Yapı ruhsat alımlarının yüzölçümü verisi çimento tüketimi yüksek olan büyük altyapı projelerine ilişkin bir fikir sağlamadığından çimento iç tüketimi ile yapı ruhsat alımları birebir korelasyon göstermiyor.

Sektörün ihracat talebi 2017 yılında ABD’ye çimento satışlarının artmasıyla yukarı yönlü ivme yakalamış olsa da 2018 yılı ilk 10 aylık dönemde geçen yılın aynı dönemine kıyasla %5,2’lik gerileme göze çarpıyor. Türkiye’nin toplam ihracatındaki gerilemede önemli ihracat pazarlarından olan ve 2017 yılında en çok çimento ihraç ettiği ülke konumundaki Suriye’ye olan satışların yaklaşık %40 seviyesinde gerilemesi etkili oldu. 2018 yılı ilk 10 ayında Türkiye’nin çimento ihracat ettiği ilk üç ülke sırasıyla ABD, İsrail ve Gana’dır.

Sektörün ihracat talebi 2017 yılında ABD’ye çimento satışlarının artmasıyla yukarı yönlü ivme yakalamış olsa da 2018 yılı ilk 10 aylık dönemde geçen yılın aynı dönemine kıyasla %5,2’lik gerileme göze çarpıyor. Türkiye’nin toplam ihracatındaki gerilemede önemli ihracat pazarlarından olan ve 2017 yılında en çok çimento ihraç ettiği ülke konumundaki Suriye’ye olan satışların yaklaşık %40 seviyesinde gerilemesi etkili oldu. 2018 yılı ilk 10 ayında Türkiye’nin çimento ihracat ettiği ilk üç ülke sırasıyla ABD, İsrail ve Gana’dır.

Marmara Bölgesi’nin çimento tüketimini artırması beklenen Kanal İstanbul projesinin geleceği ve beton yolların yurtiçinde yaygınlaşması iç pazar tüketimini artıracak önemli unsurlar olarak karşımıza çıkarken Suriye’deki savaş ortamının sonlanması da söz konusu bölgeye yakın konumdaki tesislerin ihracat performansları açısından önem arz ediyor.

Mali Tablolar neler söylüyor?

Çimento üretiminde maliyetlerin ağırlıklı kısmını enerji giderleri oluşturmakta olup üretimde ağırlıklı olarak kömür ve petrokok kullanılıyor. 2016 yılı ve sonrasında enerji maliyetlerinde yaşanan artışın çimento satış fiyatlarına yansıtılamaması çimento üreticilerinin karlılıklarını törpülerken yeni tesis yatırımlarının yanı sıra mevcut tesislerdeki kapasite artış yatırımlarıyla oluşan arz fazlası nedeniyle rekabetin çoğalması satış fiyatlarındaki artışın önünde en büyük engellerden biri olarak karşımıza çıkıyor. 2017 yılında önde gelen halka açık çimento firmalarının EBITDA (Amortisman Öncesi Esas Faaliyet Karı) marjlarının artan maliyetlerin satış fiyatlarına yansıtılamaması sebebiyle bir önceki yıla kıyasla gerilediği görülüyor.

2018 yılı ilk 9 ayında ihracatının ciro içerisindeki payını artırabilen çimento firmalarının EBITDA marjlarını yükseltebildiği görülürken yurtiçi pazara satış yapan firma karlılıklarında yatay yönlü hareket devam ediyor. Önümüzdeki dönemde kömür ve petrokok fiyatlarının seyri ile Türk çimentocuların ihracat pazarlarındaki performansları firma karlılıklarını belirleyici unsurlar olacak.

Uzakdoğu’dan Türk çimento ihracatçıları için güzel haber

Türk çimento üreticileri için iç pazardaki belirsizlikler sürmekte iken 2018 yılı Eylül ayında Çin’den sevindirici bir haber geldi. Geçmiş yıllarda ihracatçı konumunda olan Çin’de çimento sektöründe gerçekleşen konsolidasyonla birlikte üretim kapasitesinin 392,7 milyon ton (toplam üretim kapasitesinin %10’u) azaltılması sonucu 2019 itibarıyla Çin’in net çimento ithalatçısı haline gelmesi bekleniyor. 2019 yılında 12 milyon ton çimento ve klinker ithalatı yapması öngörülen Çin’in ihtiyacının yanı sıra uluslararası pazarda yaratacağı boşluk Türkiye’nin yeni ihraç pazarlarına ulaşmasını ve mevcut pazarlarındaki payını genişletmesini sağlayabilecek gibi görünüyor.

2018 yılı ilk aylarında iç pazarda talebin canlı olması sebebiyle ihracat bir önceki yıla kıyasla zayıf bir seyir izlemiş olsa da yaz aylarından itibaren iç talepteki daralma neticesinde dış pazarlar çimento üreticileri için yeniden önem kazanırken ithalatçı ülkeler için TL’de yaşanan değer kaybı Türk çimentosunu cazip hale getiriyor.

Büyük oyuncularda dengeler değişiyor mu?

Bünyesinde Aslan, Adana, Bolu, Mardin, Ünye ve Denizli Çimento Firmaları ile Oyak Beton firmasını bulunduran Oyak Çimento ile ilgili 26 Ekim 2018 tarihinde 2 önemli gelişme art arda haberlere yansıdı. Kamuoyu Aydınlatma Platformu’nda (KAP) yayınlanan bilgiye göre OYAK ve Tayvan’lı çimento üreticisi Taiwan Cement Corporation (TCC) ortaklık kurmaya karar verdiler. OYAK ile TCC arasında mutabık kalınan anlaşmaya göre; OYAK’ın % 100 oranında sahibi olduğu OYAK Çimento A.Ş. hisselerinin toplam 1,6 milyar ABD Doları değer üzerinden % 60’ının OYAK’ta kalması ve kalan % 40’lık kısmının yaklaşık 640 milyon ABD Doları bedelle TCC’ye devredilmesi kararlaştırıldı.

Aynı gün Oyak Grubunun Brezilyalı Intercement’e ait olan Portekizli Cimpor’un Portekiz ve Cape Verde operasyonlarını yaklaşık 700 milyon Euro bedelle satın aldığı haberi duyuruldu. Cimpor yaklaşık 6,5 milyon ton çimento üretim kapasitesine sahip ve bünyesinde 3 adet entegre çimento fabrikası, 2 öğütme tesisi, Cape Verde’de torbalama ve deniz terminali, 42 hazır beton tesisi, 15 agrega tesisi, 1 kireç, 1 kağıt torba üretim, 2 harç ve 1 travers fabrikası bulunuyor.

2018 yılında Türk inşaat sektöründe yaşanan gelişmeler sonrası üretim maliyetlerindeki artışın çimento satış fiyatlarına tam olarak yansıtılamıyor oluşu, eski karlılık oranlarının yakalanamaması ve iç pazardaki belirsizlikler yerli çimento üreticilerin hisse satışı veya tesis satışı gibi konulara sıcak bakmasında en önemli etkenler olarak öne çıkıyor. Ayrıca artan yeni tesis ve kapasite yatırımları sonucu oluşan arz fazlasıyla birlikte sektörde önümüzdeki dönemde dengelerin değişmeye devam etmesi, yeni birleşme ve satın almaların yaşanması olası görünüyor.

Bunlar da İlginizi Çekebilir